专业线上配资线上 美国经济裂缝信号频现,鲍威尔是否将释放更多宽松信号?

作为资本密集型行业,券商往往需要充足的资本金作为展业动力。今年以来,在行业再融资放缓的趋势下,券商充分运用债务融资工具,通过发行普通公司债、次级债、短期融资券累计募资超3400亿元,还有多家券商于近期获批大额发债申请。同时,为优化发展理念,监管部门要求券商合理确定融资规模和时机,严格规范资金用途。在此背景下,券商对待再融资态度更为审慎。

自2023年7月以来,美联储一直将其基准利率保持在5.25%-5.5%的目标区间内,这是23年来的最高水平。

美国经济裂缝信号频现,鲍威尔是否将释放更多宽松信号?

在制造业和房地产业多项数据不佳后,6月非农报告进一步强化了经济降温的预期,市场重燃9月降息的希望。一些机构担忧美联储是否等待太久,进而威胁到持续三年的经济扩张。

当地时间9日起,美联储主席鲍威尔将连续亮相国会参众两院就半年度货币政策报告作证,这一次他是否会带来更多信息。

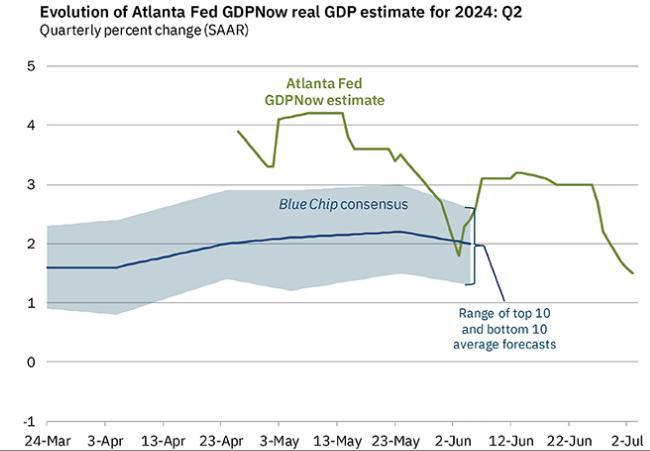

二季度GDP或难破2

在一季度增长1.4%之后,第二季度美国经济表现可谓高开低走。亚特兰大联储显示预测工具预测,第二季度国内生产总值(GDP)已经从最初超过4%回落到1.5%。标普全球预测显示,美国经济增长预期略高1.8%。如果这些预测是正确的,美国经济将迎来近两年来的最低潮阶段。

受到紧缩性货币政策打压,消费者支出放缓、贸易赤字上升和商业投资疲软等因素正在持续拖累经济扩张。随着零售销售月率低迷,标普估计,第二季度消费者支出可能以1.6%的速度增长。消费是美国经济的主要引擎,占所有活动的70%。2023年最后两个季度,增速一度达到3%以上。

高利率和消费支出放缓阻碍了企业进行更多投资和生产。ISM商业委员会主席米勒(Steve Miller)表示,无论是制造业还是服务业,都面临着通胀和利率居高不下背景下的需求疲软。

作为商业投资风向标,不考虑国防和运输的核心订单月率二季度表现低迷,6月环比下滑0.6%,

美国商务部上周最新数据显示,5月贸易逆差增加0.8%,达到751亿美元,创近19个月来的最高点。这可能会对GDP产生相当大的影响。标普预计,贸易赤字扩张可能会使GDP减慢多达一个百分点,实际情况看起来可能更糟。

资产管理公司BK asset management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经采访时表示,美联储在去年7月开始维持利率不变,对经济的影响正变得更加明显。“消费者面对着物价、低储蓄率和信用卡还款的多重压力,占到GDP近1/4的制造业和房地产业持续低迷,并有向服务业扩张的趋势,这可能给美联储转向提供更好的机会。”他说道。

就业市场为降息铺路

美联储在6月公布的利率点阵图中显示,今年降息预期从三次降为一次。多位美联储官员随后表示,他们需要看到实现通胀2%目标的更多信心。同时,劳动力市场的任何意外疲软也可能引发降息。

最新公布的非农报告成为了劳动力市场降温的新证据,对4月和5月数据大幅下修意味着三个月滚动增长降至17.7万。平均时薪同比增长3.9%,再次回落到4%以下。

值得一提的是,随着失业率达到4.1%,使经济更接近于触发所谓的塞姆规则(Sahm Rule)。这是衰退的一个指标——当失业率的3个月平均值比12个月低点(去年7月为3.5%)高出0.5个百分点时,通常意味着经济处于衰退状态。

施罗斯伯格向第一财经表示,对于美联储而言,反通胀已重回正轨,曾经火热的就业市场也迎来了转折迹象,“但现在美联储肯定还不会宣布胜利,一方面通胀依然高于预期,另一方面整体经济并未出现危机信号,他们仍有条件继续观察更多的数据以评估政策决定。”

鲍威尔定于当地时间9日和10日在国会发表讲话,投资者将密切关注他如何看待最新数据,以及这对美联储的政策路径意味着什么。11日,投资者将获得6月份的消费者价格指数,该指数上月显示通胀已恢复降温趋势。

联邦基金利率期货显示,9月降息的概率已经升至70%以上,按照嘉信理财的统计,这已经达到了触发美联储行动的阈值。惠誉评级首席经济学家库尔顿表示:“除了最近更好的通胀数据外专业线上配资线上,就业将有助于让美联储放心,他们应该可以在9月份开始降息。”